Com a previsão de extinção dos benefícios fiscais, a Reforma Tributária aprovada no final de 2023 (EC 132/2023) estabeleceu a criação de um Fundo de Compensação de Benefícios Fiscais, cujo objetivo é compensar, até dezembro de 2032, as empresas que gozam de isenções e incentivos fiscais conexos ao ICMS, que, por sua vez, será substituído pelo Imposto sobre Bens e Serviços (IBS).

Considerando essa substituição, os Governadores não poderão conceder benefícios fiscais aos contribuintes como mecanismo de atração de investimentos, prática conhecida como guerra fiscal.

Assim, a criação do fundo reflete a preocupação em assegurar que os benefícios e incentivos fiscais concedidos antes da aprovação da Reforma Tributária, observados os critérios dispostos na legislação, pudessem ser mantidos até dezembro de 2032, evitando prejuízo aos contribuintes beneficiados e aos próprios Estados concedentes.

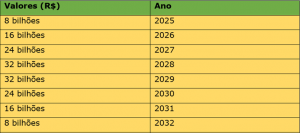

Conforme o texto aprovado, a União destinará ao Fundo, com a devida correção pelo IPCA, os seguintes valores por ano:

Os saldos de créditos de ICMS apurados pelos contribuintes até 31.12.2032 serão compensados com o IBS a partir de 2033 dentro do período de 48 meses, nos casos de entrada de ativo permanente e por 240 meses nas demais situações.

A definição acerca dos requisitos e critérios para apuração dos benefícios para verificação dos contribuintes aptos a receber as compensações ficará a cargo de lei complementar federal.

Ainda sobre o fundo instituído na Reforma, a EC 132/2023 incluiu o art. 136 do ADCT, que, para evitar a perda de arrecadação, autorizou os Estados, que já haviam criado fundos para investimentos em obras de infraestrutura e habitação até a data de 30.04.2023, financiados por contribuições sobre produtos primários e semielaborados estabelecidas como condição para deferimento de benefícios fiscais, a instituírem contribuições semelhantes, desvinculadas do ICMS, desde que respeitados os seguintes requisitos:

- a alíquota ou o percentual de contribuição não poderão ser superiores e a base de incidência não poderá ser mais ampla que os das respectivas contribuições vigentes em 30 de abril de 2023;

- a instituição de contribuição nos termos deste artigo implica a extinção da contribuição correspondente, vinculada ao imposto de que trata o art. 155, II, da Constituição Federal, vigente em 30 de abril de 2023;

- a destinação de sua receita deverá ser a mesma das contribuições vigentes em 30 de abril de 2023;

- a contribuição instituída nos termos do caput do referido art. 136, ADCT, será extinta em 31 de dezembro de 2043.

Não se pode ignorar, contudo, que a constitucionalidade desses fundos já vem sendo contestada perante o Supremo Tribunal Federal, sendo assim, o novo dispositivo também poderá ser objeto de questionamento.

O Núcleo de Direito Tributário do Marins Bertoldi Advogados acompanha atentamente os desdobramentos da Reforma Tributária e coloca-se à inteira disposição para sanar eventuais dúvidas e aprofundá-lo dentro de cada realidade empresarial.

Por Amanda Botelho de Moras e Lucas de Almeida Correia