Com a proximidade do prazo para entrega da Declaração do Imposto de Renda Pessoa Física – inicia-se em 15.03.2024 e finaliza-se em 31.05.2024 – é importante mencionar que uma distorção que há tempos é apontada por contribuintes, tributaristas e até mesmo pela própria Receita Federal começou a ser corrigida por meio da Lei 14.663/2023, que aumentou a faixa de isenção do Imposto de Renda – Pessoa Física.

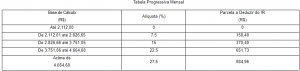

A referida Lei previu que rendimentos até o montante de R$2.112,00 são isentos e não serão tributados pelo IRPF, instituindo, portanto, nova tabela progressiva:

Fonte: Lei 14.663/2023

Os rendimentos acima de R$2.112,00 passam a ser tributados pela alíquota de 7.5%, diferentemente do valor isento anteriormente previsto no montante de apenas R$1.903,00, conforme artigos 677 e 681 do Decreto nº 9.580/2018 (“RIR”) e art. 1º da Lei nº 11.482/2007.

A tabela do IRPF não sofria alterações desde 2015 e, portanto, não acompanhou as atualizações inflacionárias dos últimos anos. Com isso, não apenas se tornou defasada como, na prática, propiciou a tributação de valores essenciais à sobrevivência dos contribuintes, em clara contrariedade aos princípios constitucionais da proporcionalidade e da capacidade contributiva (art. 145, §1º, CF), uma vez que a tributação apenas deve incidir sobre valores que ultrapassem o mínimo existencial do contribuinte.

Nesse contexto, ainda que seja uma mudança sutil, a Lei 14.663/2023 atende a possibilidade de maior justiça fiscal ao aumentar a faixa de isenção do IRPF e minimizar parte dessa distorção, ao mesmo tempo em que abre caminho para que outros desvios ainda não sanados na legislação do imposto de renda sejam debatidos e, eventualmente, modificados.

O Núcleo de Direito Tributário do Marins Bertoldi Advogados acompanha atentamente os desdobramentos das alterações legislativas e coloca-se à inteira disposição para sanar eventuais dúvidas.

Por Amanda Botelho de Moraes